根据《审计处党支部关于深入开展学习贯彻习近平新时代中国特色社会主义思想主题教育实施方案》,结合《审计处主题教育问题清单》,将目前审计处开展科研项目结题审计(审签)的主要制度依据及流程进行整理,制定该指南供广大科研人员参考使用。

一、科研项目结题审计(审签)的主要制度依据

2018年7月,为了贯彻落实党中央、国务院关于推进科技领域“放管服”改革的要求,国务院出台了《关于优化科研管理 提升科研绩效若干措施的通知》(国发〔2018〕25号)。该文件强调要优化科研项目和经费管理、完善有利于创新的评价激励制度、强化科研项目绩效评价等。科研管理要尊重其自身规律,核心是要以科研人员为本,要赋予科研机构和科研人员更大自主权。

根据近几年“放管服”改革的要求,各个层面都对科研经费相关制度进行了制定修订,目前审计处进行科研经费审计(审签)执行的制度有以下一些:

国家级:

《中共中央办公厅 国务院办公厅印发<关于进一步完善中央财政科研项目资金管理等政策的若干意见>的通知》

《国务院关于优化科研管理提升科研绩效若干措施的通知》(国发〔2018〕25号)

《国务院办公厅关于改革完善中央财政科研经费管理的若干意见》(国办发〔2021〕32号)

《国家社会科学基金项目资金管理办法》(财教〔2021〕237号)

《国家自然科学基金资助项目资金管理办法》(财教〔2021〕177号)

《高等学校哲学社会科学繁荣计划专项资金管理办法》

省级:

《山东省人民政府办公厅关于改革完善省级财政科研经费管理的实施意见》(鲁政办发〔2022〕6号)

《山东省社会科学规划研究资金管理办法》(鲁财文〔2022〕8号)

《山东省自然科学基金项目经费管理办法》(鲁科字〔2022〕77号)

校级:

《哲学社会科学类项目资金管理办法》(曲师大校字〔2020〕62 号)

《科学技术类项目资金管理办法》(曲师大校字〔2020〕61 号)

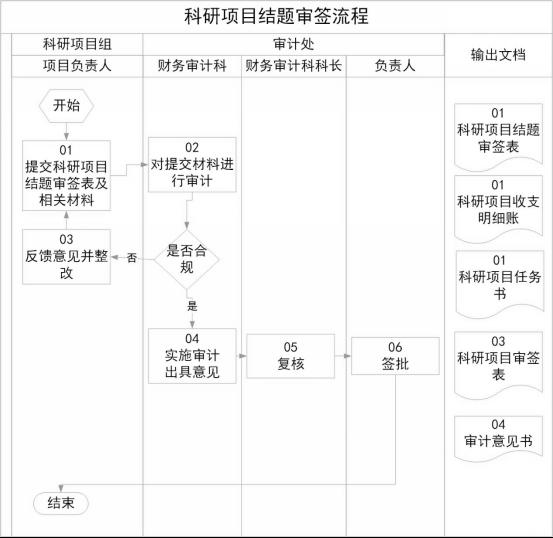

二、科研项目资金审计(审签)流程

审计处开展科研项目结题审签流程见下图。

审计业务咨询电话:4456310

审计处

2023年6月28日